Cómo la guerra en Ucrania ha transformado el sector de la defensa de Europa.

El sector de la defensa de Europa se ha remodelado desde la invasión a gran escala de Ucrania por parte de Rusia en febrero de 2022, ya que los gobiernos aumentan el gasto en defensa y planean reforzar sus filas militares casi cuatro años después del inicio del conflicto.

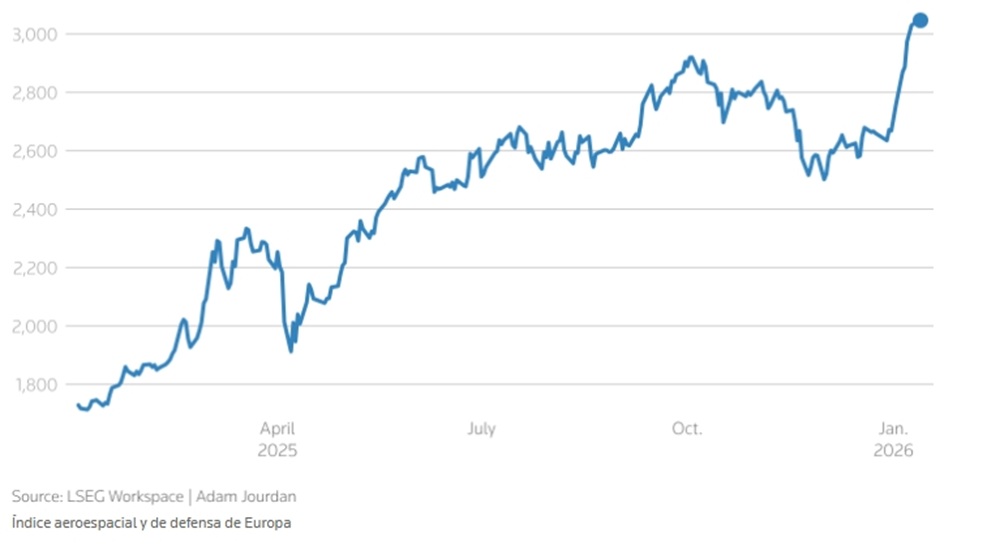

Con el malestar y la tensión mundial desde Venezuela hasta Irán, el sector ha atraído un mayor interés de los inversores, y las acciones de los contratistas de defensa pública alcanzaron máximos históricos consecutivos. El índice aeroespacial y de defensa de Europa ganó alrededor del 55% durante el año pasado, según datos de LSEG.

El repunte se ha visto reforzado por los indicios del interés de los mercados de capitales por la exposición al sector de la defensa, incluida la oferta pública inicial prevista del fabricante de armas checo Czechoslovak Group (CSG), una de las mayores empresas privadas de defensa de Europa.

El índice STOXX Aerospace and Defence de Europa subió tras la intervención militar estadounidense en Venezuela. La cesta ha subido considerablemente desde la invasión rusa de Ucrania en 2022.

EL GASTO EUROPEO EN DEFENSA ESTÁ EN AUMENTO

El gasto de defensa de los estados miembros de la UE ascendió a 343.000 millones de euros en 2024 (alrededor del 1,9% del PIB) y probablemente alcance los 381.000 millones de euros en 2025 (alrededor del 2,1% del PIB), mientras que la inversión en defensa saltó a un récord de 106.000 millones de euros en 2024 y se proyecta en casi 130.000 millones de euros en 2025, según muestran los datos del Consejo de la UE.

Las naciones europeas están elevando sus presupuestos hacia o por encima del objetivo de la OTAN del 2% del PIB. En junio, los líderes de la Alianza acordaron un objetivo más alto, equivalente al 5% del PIB para 2035, dividido en un 3,5% para defensa básica y un 1,5% para gastos más amplios relacionados con la seguridad.

Alemania creó en marzo un fondo especial de 100 000 millones de euros para acelerar las adquisiciones. El Parlamento ha aprobado medidas que permiten que el gasto en defensa superior al 1 % del PIB eluda las normas constitucionales sobre deuda.

Polonia, el mayor inversor de la OTAN en defensa en términos de porcentaje del PIB, gastó alrededor del 4,1% de su producción en 2024 y aspira a un 4,7% en 2025, mientras que Francia, Italia y los países nórdicos gastan más en defensa aérea, municiones, ciberseguridad y plataformas navales.

ENFOQUE EN CAMPEONES DEFENSORES Y ESTRELLAS EN ASCENSO

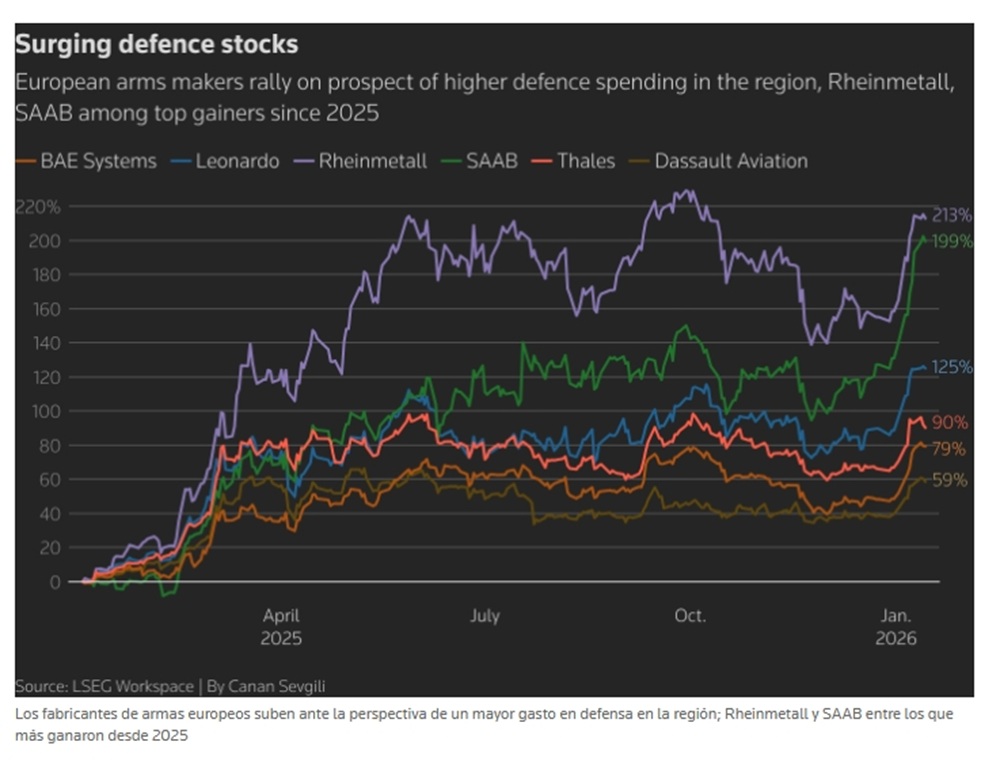

El enfoque en la defensa y la industria aeroespacial ha fortalecido a empresas de toda la región, grandes y pequeñas.

Entre los nombres establecidos se incluyen el gigante fabricante de aviones Airbus, el grupo de defensa británico BAE Systems, el fabricante de vehículos blindados alemán Rheinmetall y la firma italiana de electrónica de helicópteros Leonardo.

Hensoldt, experto alemán en sistemas de radar y guerra electrónica, ha observado una creciente demanda de tecnologías de conocimiento de la situación y vigilancia aérea a medida que los estados europeos abordan las brechas de defensa aérea.

La sueca Saab produce aviones de combate Gripen, submarinos y sistemas de guerra electrónica, mientras que las francesas Safran y Thales suministran equipos para propulsión militar, electrónica de defensa, radar y sistemas cibernéticos.

Entre las estrellas en ascenso se encuentra el fabricante alemán de cajas de cambios para tanques Renk Group, que cotizó en bolsa en 2024.

Maria Rugamer

Se han dado los primeros pasos para salir del paraguas militar de los EE.UU. Mas rápido o mas lento esta es la dirección que debemos seguir.

Demasiado lento diría yo, los Estados sociales, contaban con que Trump no ganara las elecciones.

La guerra de ucrania provocada para tener una excusa para destruir el gasoducto nordstream y llevar a la recesión a Alemania y posible rotura de la UE ha transformado mas a europa, ahora somos Mas pobres, mas endeudados, mas sumisos, resulta que no puedes comprar gas ruso pero pronto tampoco norteamericano? Entonces cual compraremos?

Los atletas de EEUU no competirán Mas en las olimpiadas? Debemos dejar de comprar armas procedentes de EEUU?

Lo de Groenlandia ha demostrado la verdadera cara de EEUU.

Yo pensaba que la guerra de ucrania era resultado de un pueblo decidido a no dejarse avasallar por un invasor que sólo ha provocado muerte y desolación como retorceis los hechos. Ucrania nos es Chechenia o Georgia