Las 10 principales empresas de defensa de Europa Central.

El elevado crecimiento de las ventas registrado por las empresas de defensa locales está impulsado por la guerra de Ucrania, el aumento de los presupuestos de defensa y las necesidades de modernización militar de las naciones del flanco oriental de la OTAN.

Europa Central está en gran medida por descubrir y olvidada en lo que respecta a las clasificaciones de las principales empresas de defensa. Sin embargo, la guerra en curso en Ucrania, el deterioro del entorno de seguridad en la región y los recientes resultados positivos de las ventas del sector de defensa local generarán interés por las capacidades que ofrecen las empresas de defensa de la región. El análisis que sigue pretende servir de introducción al debate sobre los resultados actuales del sector local de defensa en los países del flanco oriental de la OTAN (Bulgaria, Eslovaquia, Estonia, Hungría, Letonia, Lituania, Polonia, República Checa y Rumanía).

El análisis abarca las 10 principales empresas productoras de armamento de la región con sede en Europa Central y propiedad de capital local, ya sea privado o estatal. La clasificación sólo incluye las empresas en las que al menos el 50% de las ventas en 2022 fueron generadas por contratos de defensa y seguridad. Se tomaron los ingresos totales por ventas de las empresas como principal indicador comparativo, ya que un número cada vez mayor de empresas se muestran reacias a informar sobre el porcentaje exacto de su producción de defensa desde el comienzo de la guerra en Ucrania.

Las ventas combinadas de las 10 principales empresas de defensa de la región alcanzaron casi 4.900 millones de dólares en 2022, lo que supuso un aumento del 39,5% en comparación con los 3.500 millones de dólares de 2021. El aumento del gasto en defensa, los programas de modernización plurianuales, la guerra en Ucrania y, en consecuencia, la elevada demanda de armamento militar, munición y servicios de mantenimiento, reparación y revisión (MRO) se han traducido en unos resultados de ventas superiores para las empresas locales. Casi todas las empresas analizadas registraron un crecimiento sustancial de las ventas en 2022, que fue aún más impresionante en unidades de moneda local (LCU). La única excepción fue Remontowa Shipbuilding, cuyas ventas totales cayeron en 2022, pero según el consejo de administración de la empresa, las ventas en 2023 deberían duplicarse en comparación con el año anterior.

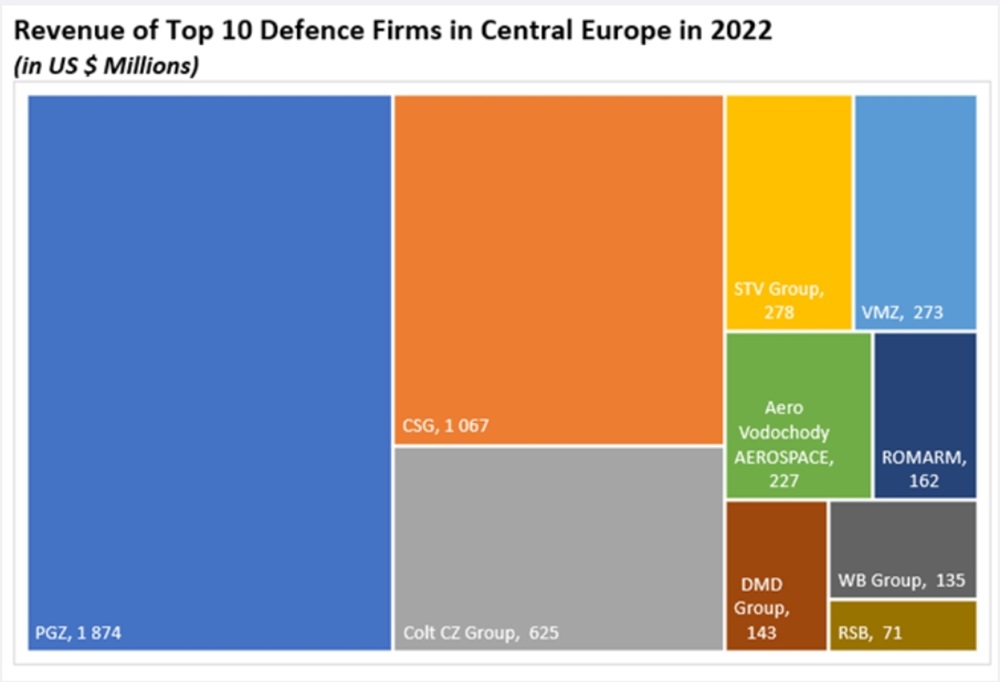

El Grupo Polaco de Armamento (PGZ) es la mayor empresa de defensa de Europa Central. Es la única empresa de la región que aparece regularmente en las clasificaciones de las 100 principales empresas de defensa publicadas por el sitio web Defence News o el think-tank Stockholm International Peace Research Institute (SIPRI). PGZ registró cerca de 1.900 millones de dólares en ventas totales en 2022, lo que supone un crecimiento del 13,9% respecto a 2021. El Grupo es la mayor entidad de la industria armamentística polaca y agrupa a más de 50 empresas de defensa. La empresa está muy implicada en la aplicación del ambicioso programa de modernización de la defensa polaca, concretamente en el sector de los vehículos blindados y la defensa antiaérea, pero su presencia en el mercado internacional es relativamente modesta.

El segundo en el ranking es el Grupo Checoslovaco (CSG), que en pocas palabras es el equivalente checo de PGZ, pero de propiedad privada y con un tercio de los empleados de PGZ. CSG registró un crecimiento interanual de las ventas del 60,2% y 1.100 millones de dólares de ventas totales en 2022. El grupo es también un serio candidato a figurar entre las 100 principales empresas de defensa el año que viene debido a sus resultados de ventas en el segmento de defensa. La clasificación también confirma la competitividad y las aspiraciones internacionales de las empresas checas. Cuatro de ellas se encuentran entre las 10 primeras de la región y Omnipol estuvo muy cerca de entrar en la clasificación de las 10 primeras. Las cuatro empresas checas registraron unas ventas totales de 2.200 millones de dólares en 2022, lo que supone un crecimiento del 64,2% respecto al año anterior.

Las empresas checas de defensa también se encuentran entre las más expansionistas de la región. Recientemente, las empresas han adquirido algunas firmas occidentales. En 2021, el Grupo Ceska Zbrojovka adquirió la estadounidense Colt Holding Company y cambió su nombre por Colt CZ Group. El año pasado, la compañía también completó la adquisición de la empresa sueca Spuhr i Dalby AB, fabricante de soluciones de montaje óptico para armas. Mientras tanto, CSG adquirió el Grupo Fiocchi en 2022. El Grupo es un fabricante italiano de munición de pequeño calibre con instalaciones de producción en Italia, Reino Unido y Estados Unidos. La orientación exportadora de las empresas checas también es consecuencia de un mercado local de defensa relativamente poco profundo, ya que el Ministerio de Defensa checo ha estado luchando por alcanzar el 2% del PIB en defensa.

La guerra en Ucrania y la elevada demanda de municiones, explosivos y servicios de mantenimiento, reparación y revisión para vehículos blindados y sistemas de artillería han tenido un impacto directo en el excepcional crecimiento de las ventas de la rumana ROMARM y la checa STV Group. Estas empresas han registrado un crecimiento récord de las ventas interanuales del 413,8% y el 336,6%, respectivamente. También se espera que la demanda de municiones y servicios MRO se deje notar en los resultados financieros de las empresas locales en los próximos años, a medida que continúe la guerra de desgaste en Ucrania.

Sin duda, 2022 fue un año muy positivo para las empresas de defensa de Europa Central en términos de ingresos por ventas. Sin embargo, las empresas también tuvieron que hacer frente a los retos de la creciente inflación, la escasez de mano de obra y las interrupciones de la cadena de suministro. Las empresas de defensa de propiedad privada parecen estar mejor adaptadas para operar en el actual entorno de mercado, respondiendo rápidamente en el suministro de grandes volúmenes de bienes de defensa, y tanto cooperan como compiten con competidores occidentales bien establecidos.

Otras empresas de la región deberían aprovechar el periodo de auge de sus productos y servicios para aplicar las medidas de ajuste necesarias para ser más competitivas en el mercado mundial de armamento de cara al futuro, y ascender sistemáticamente en la clasificación de las 100 principales empresas de defensa.

Dominik Kimla